Сколько стоит ваш бизнес? ![]()

индустриальная оценка стоимости вашего интернет-актива

Метод дисконтированных денежных потоков (discounted cash flow, DCF) суммирует денежные потоки будущих периодов вашего актива. Каждый денежный поток умножается на коэффициент дисконтирования 1/(1+i)m. В результате получим приведённую к настоящему времени стоимость вашего актива.

DCF=P1/(1+i)1+ …+Pm/(1+i)m (1)

Pm – прибыль m-периода, i – ставка дисконтирования

Для индустриальной оценки стоимости примем:

P=P1=P2=…= Pm и m→∞

Суммируем (1) пользуясь формулой геометрической прогрессии:

DCF=ΣP/(1+i)m→∞ = P/i (2)

В принятых допущениях для P и m формула (2) строгая. Значение прибыли P известно. Основная проблема — найти ставку дисконтирования

Определить ставку дисконтирования i — означает знание горизонта планирования достигнутой прибыли. Владелец актива может на экспертном уровне (интуитивно) делать прогноз на будущее. Сервис Brandcounter прогнозировать будущие доходы для стороннего ресурса без рассуждений модельного характера не может.

Ставка дисконтирования i и период окупаемости n связаны i=1/n тогда из (2) запишем:

Cost site: DCF=P/i =P·n (3)

Выразим из (3) период окупаемости:

Payback period: n = DCF/P (4)

Выражение (4) самый известный биржевой показатель — это мультипликатор P/E «price to earnings», отношение рыночной капитализации компании к годовой прибыли. P/E – это период окупаемости инвестиций. Очевидно, что обратная величина – это норма доходности инвестиций ROI

Пример: вы купили акции на 100$ с мультипликатором P/E=10, расчётный период возврата инвестиций 10 лет и соответственно доходность инвестиции ROI = 1/10=10%

Ключевые параметры формулы стоимости актива:

i — ставка дисконтирования (доходность ROI)

n — окупаемость (мультипликатор P/E)

Для индустриальной оценки стоимости DCF нужен способ оценки окупаемости или доходности.

Поисковые системы Яндекс и Google в качестве главных критериев ранжирования сайтов используют поведенческие факторы. Оценку качества сайта и его практическую пользу поисковики делают анализируя поведение пользователей.

Поступим аналогичным образом. Оценку окупаемости (Payback period) сделаем из поведения пользователей на сайте.

Обычно модели по определению ставки дисконтирования отталкиваются от безрисковой ставки (доходность по гос.облигациям) и далее добавляют премии за риски: выход на новый рынок, новый продукт, уровень конкуренции, и т.д. Премии за риск могут достигать 50%

Поступим ровно наоборот. Будем отталкиваться от максимально рискованной ставки.

Введем понятие небрендового актива:

небрендовым будем называть ресурс, который посещают пользователи всего 1 день (число сессий не важно)

Премии за риски инвестирования в небрендовый актив должны быть максимальны. Отсутствие повторных суточных посещений указывает нам, что этот ресурс не интересен пользователям по разным причинам…

Экспертная оценка автора:

Для небрендового актива окупаемость должна находится в интервале от n0 =[0.5 до 1.5 лет]

Cформулируем мнемонические правила оценивающее риски инвестиций в небрендовый актив:

- n0 = 0.5yr [i0=200%]– высокая премия за риск инвестору, но невыгодно продавцу

- n0 = 1.0yr [i0=100%]– средняя премия за риск инвестору и справедивая цена продавцу

- n0 = 1.5yr [i0=66%]– низкая премия за риск инвестору, выгода продавцу

В сервисе Bradcounter по умолчанию n0 =1yr.

Из (3) стоимость небрендового актива:

unbrand cost: DCF0=P/i0 =P·n0 (5)

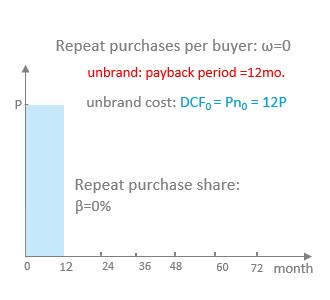

Пусть окупаемость равна n0=12мес. Тогда стоимость небрендового актива:

DCF0=P·n0=12P (6)

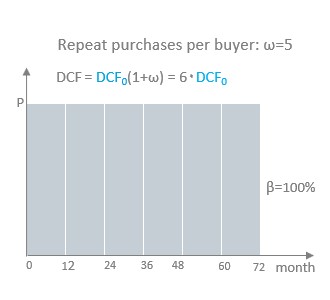

стоимость равна 12 месячной прибыли (1годовой) см. на рис. DCF0 — это площадь столбика

Рассмотрим предельный случай, когда 100% выручки — повторные покупки, таким образом все покупатели посещают ресурс > 1 дня.

Покупатели брендовые - если число дней посещения ω>1

Очевидно для предельного случая 100% брендового ресурса можно записать:

DCF=P·n0(1+ω)=12P(1+ω) (7)

Формула (7) переходит в (6) если ω=0, нет брендовых покупателей. Важно отметить, что для двух предельных случаев (6) и (7) инвестиции одинаково привлекательны. Премия за риск определяется n0 в (6) и (7) — значения равны.

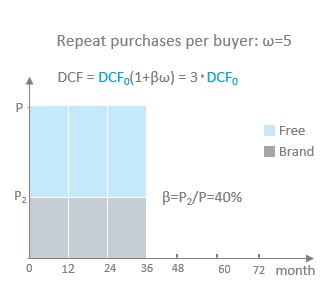

Введем показатель β — доля выручки брендовых покупателей. Тогда не сложно записать общую формулу стоимости актива:

DCF=Pn0(1+βω) =DCF0(1+βω) (8)

P – прибыль

no – период окупаемости небрендового актива

DCF0=Pn0 – стоимость небрендового актива

β – доля выручки брендовых покупателей

ω – среднее число суточных посещений

(1+βω) – брендовый мультипликатор

βω – брендовая наценка

Для примера пусть β=40% и ω=5 тогда DCF=DCF0(1+0.4·5)=3·DCF0 (см. рис)

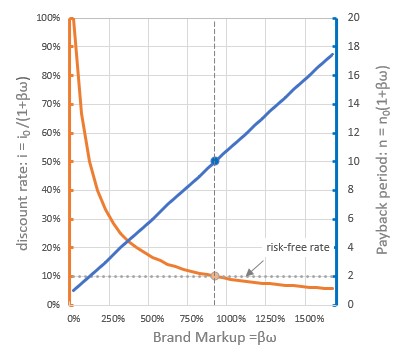

Сравнивая формулы (3) и (8) можно записать:

- Период окупаемости: n=n0(1+βω)

- Ставка дисконтирования: i= i0/(1+βω)

Для расчетов следует ограничить верхний предел окупаемости и нижний предел ставки дисконтирования до ставки альтернативного безрискового инвестирования.

В сервисе Brancounter по умолчанию принято:

nmax=n0(1+βω) < 10 лет

imin= i0/(1+βω) >1/10=10%

unbrand discount rate: i0=100%

unbrand payback period: n0=1

risk-free rate =10%

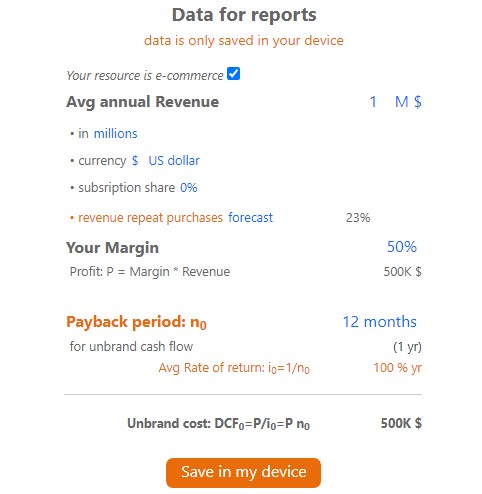

Для оценки стоимости вашего ресурса в сервисе Brandcounter надо заполнить форму см. рис.

По вашему желанию данные сохраняются в вашем браузере и не передаются сервису. Достигается 100% конфиденциальность информации.

Далеко не каждый владелец магазина знает свой показатель β. Сервис Brancounter анализирует поведение пользователей и вычисляет прогнозное значение доли выручки повторных покупок (на рис. это значение 23%). Однако если вы не согласны с прогнозом сервиса вы можете отредактировать значение.

Также по вашим данным о годовой выручке строится отчет LTV (lifetime value) — доход среднего пользователя который он приносит за все время посещения вашего ресурса.

см. Метод Brandcounter

В заключении приведем пример использования формулы (8)

Подсчитаем инвестиционные показатели для двух интернет магазинов с одинаковой месячной выручкой но разной долей постоянных покупателей. Источники трафика покупателей в магазины примерно одинаковые: органический поиск и рекламные кампании.

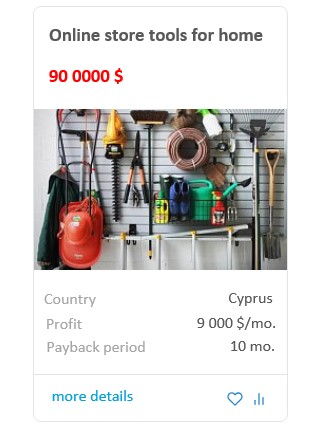

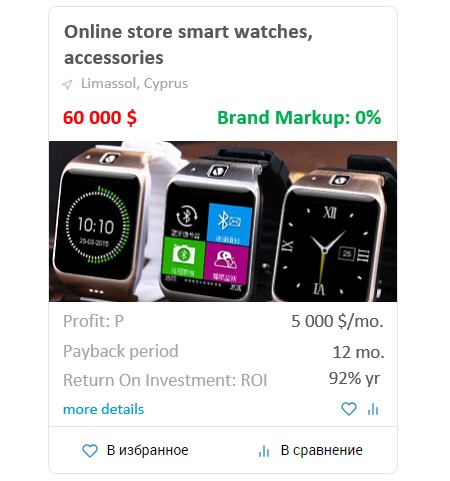

Пример 1: магазин часов, прибыль 5000$ в мес, n0=12мес (см. рис)

Анализ трафика показывает отсутствие брендовых пользователей β=0% и это связано с негативным опытом совершения первой покупки товара. Недооценка логистики доставки товара до покупателя катастрофически может сказаться на измеряемом показателе ω. В отчетах Brandcounter этот показатель называется – частота удержания (Freq retention). Равенство ω=0, означает отсутствие повторных дней посещения. Стоимость такого ресурса минимально возможная — DCF0 и соответственно брендовая наценка равна нулю. По формуле (8):

DCF=DCF0= 5 000·12мес =60 000$

unbrand: payback period: n0 =12 mo.

unbrand cost: DCF0 = Pn0 = 60 000$

repeat purchase share: β=0%

rereat purchases per buyer: ω=0

brand Markup: BM=βω=0%

DCF=DCF0(1+BM)=60 000 $

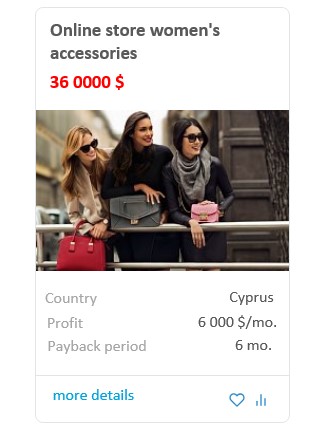

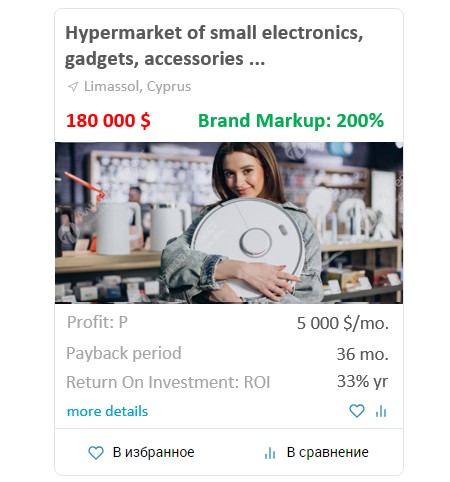

Пример 2: магазин электроники, прибыль 5000$ в мес, n0=12мес (см. рис)

Доля выручки от повторных покупок β=40%. Бредовый покупатель обращается за покупками ω=5 раз. Таким образом, постоянный пользователь посещает магазин в среднем 5 раз (дней) за все время жизни пользования магазином. Количество сессий не имеет значения. Стоимость по формуле (8):

DCF=5000$·12мес·(1+0.4*5)=180 000$

Брендовая наценка 200% ответственна за 3-х кратное увеличение стоимости.

Важно подчеркнуть, что в рамках предложенной модели риски достигнуть расчетные показатели окупаемости 12 мес. и 36 мес. в обоих примерах одинаковы. Поскольку равны параметры n0=12мес.

Удивительно, что несмотря на огромное различие в оценках стоимости магазинов — инвестиционная привлекательность обоих случаев сравнима и вопрос выбора предмета инвестиций только в финансовых возможностях инвестора

unbrand: payback period: n0 =12 mo.

unbrand cost: DCF0 = Pn0 = 60 000$

repeat purchase share: β=40%

repeat purchases per buyer: ω=5

brand Markup: BM=βω=200%

DCF=DCF0(1+BM)=180 000 $

Резюме

Еще раз перепишем выражение (1) после суммирования будущих денежных доходов вашего актива получим строгую формулу:

Discounted Cash Flow: DCF= P/i (2)

Для вычисления ставки дисконтирования i предложена модель:

Единственный параметр модели i0 – это ставка дисконтирования для небрендового актива. Небрендовый актив – отсутствие повторных покупок, ω=0.

Рассмотрим предельный случай, когда все покупки повторные ω>0. Пусть средний покупатель совершает повторные покупки ω раз. Очевидно, что доход у такого актива будет в (1+ω) раз больше, чем доход небрендового актива с таким же количеством покупателей. В общем случае, когда доля дохода от повторных покупок равна β запишем формулу для вычисления ставки:

i= i0/(1+βω)

показатели β и ω – могут быть измерены системами вэб аналитики:

β – доля постоянных (брендовых) пользователей

ω – среднее число дней посещения за время жизни пользователя.

Можно переписать формулу (2) так:

DCF=P/i0·(1+βω)=DCF0(1+βω) (8)

DCF0=P/i0 — стоимость небрендового актива

βω – брендовая наценка

Договориться о величине небрендовой ставки i0 – несравненно легче, когда ставка применяется для индустриальной оценки стоимости ресурсов.

По умолчанию сервис Brancounter использует ставку i0=100% в год (период окупаемости 1год)

Юрий Рязанов, март. 2023

назад → «Метод Brandcounter»

вперед → «Есть ли у вашего ресурса бренд? «